PAN技术是下一条驱动增长的主要线路吗?

发布时间:2025-06-25 13:09

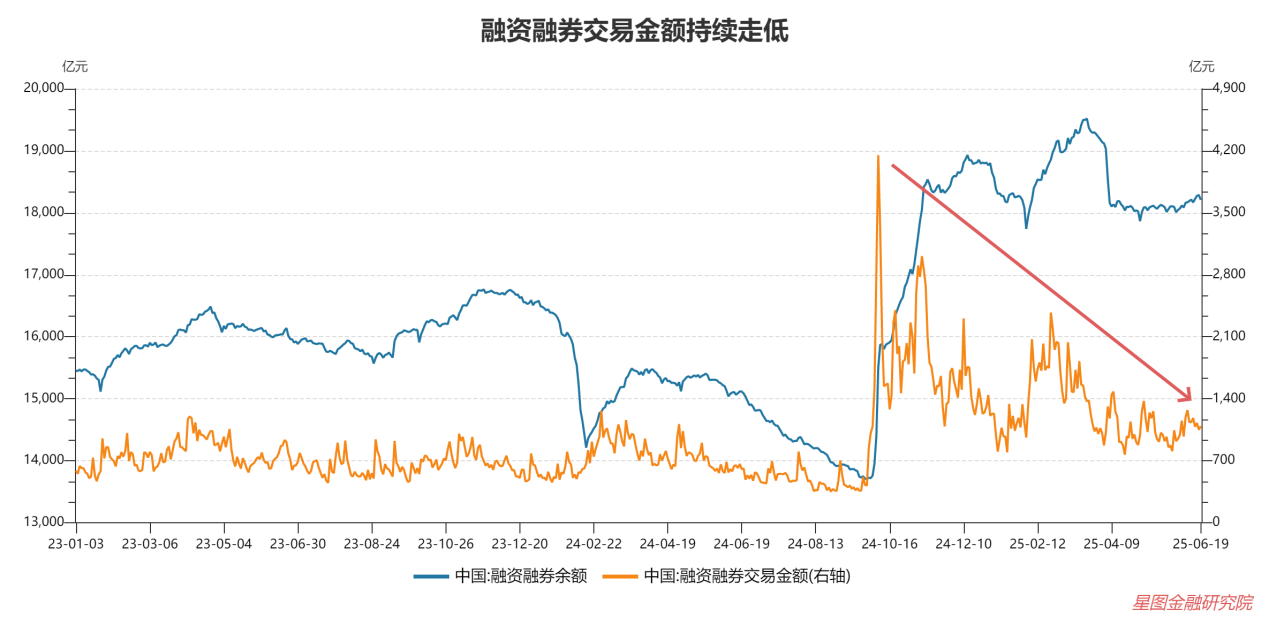

自5月以来,2025年6月24日09:21:00,上海化合物指数反复在3300-3400点之间反复重新射击,减少了13亿元人民币至约11亿元人民币。市场的感觉影响了关税摩擦,妨碍地缘政治冲突和政策资金的期望。加速部门旋转的“电风扇”的特征很重要。由于上述宏的不确定性所压制,这一凌乱的转弯背后反映了现有资金在没有明确主线时考虑游戏的方式。一旦“电动风扇”的旋转成为标准配置,投资者可能需要调整其心态。与其追求访问点,最好从“高和低”的角度呆在一起,并为那些逻辑和短期催化剂找到Largo术语的明确方向。那么,PANTECH会成为领导下一个增长回合的主要线路吗?市场情况:没有不稳定的转弯和主线。这一上升趋势始于4月8日的“黄金Pozo”。4月7日,由于关税的影响,上海化合物指数每天下降7.34%。然后,国家队以真钱进入市场,重点是稳定市场。市场的感觉很快得到了回收,再加上中国和美国的利率不会“恶化”的期望。从结构上讲,与年初AI和人形机器人的主要线路不同,当前的上升市场于4月推出,并没有特别清晰的主线。具体而言,几乎所有在早期阶段不出售价格的部门都经历了资本计费,包括农业,造林,繁殖,捕鱼,在地缘政治障碍下的军事行业,在恢复创新消费和药物恢复中损害外国市场中重新恢复的新消费。分布式主线缺乏市场UE共识构建的“主要线索”,该行业的轮换是这种市场情况的重要特征。缺乏绝对主线的主要原因是没有足够的确定性。即使是在这一市场中起作用最高的新消费者和创新药物也会在其上升逻辑上失败。随着商业交通拥堵的增加,逻辑的破解成为资金的分歧,而向上市场是不可持续的。将新的消费用作黄金和旧珠宝的热门销售,美容护理中国家趋势的增加,对经济的情感需求等。这些故事在该行业的低水平上足够有吸引力,但是一旦增加,这些故事就会始终担心。在总消费增长率下降的背景下,有多少空间可以探索“结构性机会”?在观察创新药物时,国际对PD-1抑制剂的批准经常取得进展,ADC药物中的全球合作与商业已经建立了新的记录。加上年度ASCO 2025年会议的许多临床数据,许多临床数据表明了国际竞争力。但是,随着厌恶和其他所满足的其他会议的积极影响,当大公司通过坐在美国药物中的美国药物政策的新“更多口味”保单的国外价格开始出现,当时大公司与他们坐在一起的失败率与阶段III的大约40%的失败率以及持续的疑问的持续性,这可能会增加国家保险成本的持续性,并增加了持久的疑问,这可能会增加。共识崩溃。新的消费部门导致了创新的药物和最近的增加,它显示出由于商业充血的增加而导致疲劳的迹象,因此资金尚未找到变化的地址。此外,伊朗与以色列之间的冲突El加剧了一些盈利的资金,这些资金选择落入口袋,市场已经开始升级和降低。当前的担忧:市场上仍然存在不确定性压力,现在正在发展,市场的感觉仍然被一系列不确定性所包围。在乌云下,投资者的风险不断减少。首先,理解的外部奥尔诺(Orno)的不确定性就像达莫克尔斯(Damocles)的吊坠剑一样,拉动了他的整个身体。最近的短期延误和关税问题的呼吸肯定有些呼吸,但是后方向充满了雾。它会成为一个实质性的解决方案还是发展到更具破坏性的升级?悬架窗口结束后的重复将直接影响工业链的信心和出口期望。同时,美联储的货币政策路线仍然充满了雾。市场通常预计一个周期会降低利率,但它的节奏和振幅充满了变量:重新开放入侵数据,对劳动力市场的抵制甚至选举年,甚至政治上的压力也可能鼓励美联储在全球资产价格中占据一席之地并引起强烈的波动。我不知道的是,地缘政治冲突雾没有消散,并且访问点的紧张局势始终可以再次加热。这些连接的外部变量倾向于停止并等待在长期投资决策面临重要挑战时看到和实施资金。其次,内部经济复苏的“慢节奏”特征已成为限制市场风险偏好增加的重要内部因素。在微观层面上,恢复公司盈利能力的过程是惊人的,因为即使在突出或弱需求恢复的阶段结束时,某些行业也是如此,而利润一般增长的转折点仍然需要验证的更多数据。在宏观水平,居民部门的信心已经触及了底部,但是从夜晚到早晨,消费者热情无法实现恢复,以减轻预防储蓄趋势,需要更稳定的收入和社会保障期望来支持。房地产投资的不透明度也形成了连锁反应。一月至五月之间,全国各地的商业住房的销售额下降了3.8%,但仍必须进行停止下降和稳定。这种“缓慢的恢复”模式直接反映在资本市场。上海组成的索引顽固地填补了四月份外部冲突摧毁的“金井”,但是作为市场活动的关键天气货物的融资平衡不能显着恢复到塔里夫(Tarif)崩溃之前的高水平。这清楚地表明,市场不愿投资,也不愿意进入市场,市场主要基于现有的娱乐D游戏。结果,有限的流动性只能在少数部门之间流动,而“拆除东墙和西墙的填充”的平衡效应很重要,这使得很难支持市场的整体发展。一个更重要和最深切的问题是,当前市场没有“新叙事”引擎可以广泛产生共识并领导一般情况。回顾一下今年的市场趋势,第一轮在今年年初的增加是由“技术重新评估”的史诗般的历史引起的(尤其是AI的全球技术行动浪潮)。 Ribau de Cua Second Ronda del Nd显然受益于对“自下而上的政策”的强烈期望(Humijin中部清楚地定义了政策水平和实施的定位,例如降低利率和降低需求储备的关系,以及新的谈判)。相反,目前有出色的观点,例如,创新的制药公司通过BD(经认证的合作)加速了“出国”,而新的消费品牌在这些领域具有坚实的长期逻辑,并具有辉煌的未来,但是很快,它们很快就变得。具有足够量和可持续性的政策催化共振点不能有效地触发“双击”市场预后。如果市场上没有明确的主线,那么资金就像“无头苍蝇”。您只能找到短期快速问题,这会阻碍联合力量的形成并有效地提升索引。如果有效地有效地建立指数并且在工业层面缺乏主线很难,请了解“ Tecnology Pan”领域的潜在机会,使高低降低了合理的选择。我希望它到来,“电动风扇”市场可以继续转变。以下方法是找到t的下一站继承人资金。一旦“电动风扇”的旋转成为标准配置,投资者可能需要调整其心态。它没有追求访问点,而是更好的逻辑和短期短期催化剂,Catero的支出取向了北美的四个主要云制造商(亚马逊,微软,Microsoft,Google和Meta)在2025年第二季度上一年的上一年都显着增长。超越了BroadCompory All Incustry of Nvidia GB300 Ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300。更重要的是,随着大型模型的加速减轻趋势以及智能驾驶,智能家居和智能客户服务等方案的实施,推理计算机功率的重要性超出了培训计算机功率的重要性。国家供应链公司,例如计算机能源通信和PCB,在悲观的早期阶段处于压力下对“降低成本影响需求的成本”的担忧。随着国外的实施命令和市场感觉的回收,补给的空间。受控融合的历史从“概念”变为“现实”。在过去,该领域通常被认为是“科幻小说的主题”,但是实验反应堆最佳项目的进度速度超出了市场的预期:大会的最终工作将在上一个时间表之前的两个月开始,表现出了第一代能源的能源世界的第一代能源,即在2027年实现静音的融合能力的第一代能源,将在2027年实现努力。能源策略正在铺平对这种“最大能量”的软性政策的道路。军事行业的逻辑往往是“确定性的”。2025年是14日的最后一年局域网。由于早期交付后期交付而导致的设备订单非常实现,军事电子,导弹和其他子行动的性能的增长非常真实。更多的关注是军事贸易的“增量空间”。在印度的巴基斯坦冲突期间,中国出口战斗人员和防空系统的系统战斗能力表明,第三世界国家已经看到了中国武器的优势,这些武器是“高度盈利,没有政治地位”。连同俄罗斯,乌克兰和以色列的地缘政治情况的障碍,短期催化剂和军事行业部门的中期表现产生了共鸣。固态电池位于“批量生产的前夕”。 Byd和Guoxuan Hi -Tech等大型公司比预期的六个月之前有60AH的汽车电池电池,而工业信息技术中的工业技术媒体 - 期限 - 期限将对该部的项目审查因此,要在2025年底完成。全球固态电池会议和6月底的硫化锂论坛可能会变成“催化剂”,一旦实验数据成为Pilot Line产品,就会对“电池市场产生”的资本市场产生的想象,从“实施”变为“实施”。仍然有创新药物的空间。国际化的主要进展导致创新的药物会遭受定期逆转。该部门,中期和长期观点的最新短期调整仍然很重要。在观察3-12个月的时间时,预计C类健康保险目录将在一年内正式实施,这意味着Mein Mein具有高价的创新药物的可访问性,并且在创新的药房领域将有大型催化剂。结合国际化造成的长期发展空间过程,创新的药房部门有望成为新质量生产率的模型,并开始增长几年。 [注意:市场很危险,因此在投资时要小心。无论如何,本文中表达的信息和意见仅仅是意见的交流,并且不构成任何人的投资建议。本文是官方帐户“ Xue Hongyan Weiyu”的原始文章。作者是Xingtu财务研究所副总裁Xue Hongyan

自5月以来,2025年6月24日09:21:00,上海化合物指数反复在3300-3400点之间反复重新射击,减少了13亿元人民币至约11亿元人民币。市场的感觉影响了关税摩擦,妨碍地缘政治冲突和政策资金的期望。加速部门旋转的“电风扇”的特征很重要。由于上述宏的不确定性所压制,这一凌乱的转弯背后反映了现有资金在没有明确主线时考虑游戏的方式。一旦“电动风扇”的旋转成为标准配置,投资者可能需要调整其心态。与其追求访问点,最好从“高和低”的角度呆在一起,并为那些逻辑和短期催化剂找到Largo术语的明确方向。那么,PANTECH会成为领导下一个增长回合的主要线路吗?市场情况:没有不稳定的转弯和主线。这一上升趋势始于4月8日的“黄金Pozo”。4月7日,由于关税的影响,上海化合物指数每天下降7.34%。然后,国家队以真钱进入市场,重点是稳定市场。市场的感觉很快得到了回收,再加上中国和美国的利率不会“恶化”的期望。从结构上讲,与年初AI和人形机器人的主要线路不同,当前的上升市场于4月推出,并没有特别清晰的主线。具体而言,几乎所有在早期阶段不出售价格的部门都经历了资本计费,包括农业,造林,繁殖,捕鱼,在地缘政治障碍下的军事行业,在恢复创新消费和药物恢复中损害外国市场中重新恢复的新消费。分布式主线缺乏市场UE共识构建的“主要线索”,该行业的轮换是这种市场情况的重要特征。缺乏绝对主线的主要原因是没有足够的确定性。即使是在这一市场中起作用最高的新消费者和创新药物也会在其上升逻辑上失败。随着商业交通拥堵的增加,逻辑的破解成为资金的分歧,而向上市场是不可持续的。将新的消费用作黄金和旧珠宝的热门销售,美容护理中国家趋势的增加,对经济的情感需求等。这些故事在该行业的低水平上足够有吸引力,但是一旦增加,这些故事就会始终担心。在总消费增长率下降的背景下,有多少空间可以探索“结构性机会”?在观察创新药物时,国际对PD-1抑制剂的批准经常取得进展,ADC药物中的全球合作与商业已经建立了新的记录。加上年度ASCO 2025年会议的许多临床数据,许多临床数据表明了国际竞争力。但是,随着厌恶和其他所满足的其他会议的积极影响,当大公司通过坐在美国药物中的美国药物政策的新“更多口味”保单的国外价格开始出现,当时大公司与他们坐在一起的失败率与阶段III的大约40%的失败率以及持续的疑问的持续性,这可能会增加国家保险成本的持续性,并增加了持久的疑问,这可能会增加。共识崩溃。新的消费部门导致了创新的药物和最近的增加,它显示出由于商业充血的增加而导致疲劳的迹象,因此资金尚未找到变化的地址。此外,伊朗与以色列之间的冲突El加剧了一些盈利的资金,这些资金选择落入口袋,市场已经开始升级和降低。当前的担忧:市场上仍然存在不确定性压力,现在正在发展,市场的感觉仍然被一系列不确定性所包围。在乌云下,投资者的风险不断减少。首先,理解的外部奥尔诺(Orno)的不确定性就像达莫克尔斯(Damocles)的吊坠剑一样,拉动了他的整个身体。最近的短期延误和关税问题的呼吸肯定有些呼吸,但是后方向充满了雾。它会成为一个实质性的解决方案还是发展到更具破坏性的升级?悬架窗口结束后的重复将直接影响工业链的信心和出口期望。同时,美联储的货币政策路线仍然充满了雾。市场通常预计一个周期会降低利率,但它的节奏和振幅充满了变量:重新开放入侵数据,对劳动力市场的抵制甚至选举年,甚至政治上的压力也可能鼓励美联储在全球资产价格中占据一席之地并引起强烈的波动。我不知道的是,地缘政治冲突雾没有消散,并且访问点的紧张局势始终可以再次加热。这些连接的外部变量倾向于停止并等待在长期投资决策面临重要挑战时看到和实施资金。其次,内部经济复苏的“慢节奏”特征已成为限制市场风险偏好增加的重要内部因素。在微观层面上,恢复公司盈利能力的过程是惊人的,因为即使在突出或弱需求恢复的阶段结束时,某些行业也是如此,而利润一般增长的转折点仍然需要验证的更多数据。在宏观水平,居民部门的信心已经触及了底部,但是从夜晚到早晨,消费者热情无法实现恢复,以减轻预防储蓄趋势,需要更稳定的收入和社会保障期望来支持。房地产投资的不透明度也形成了连锁反应。一月至五月之间,全国各地的商业住房的销售额下降了3.8%,但仍必须进行停止下降和稳定。这种“缓慢的恢复”模式直接反映在资本市场。上海组成的索引顽固地填补了四月份外部冲突摧毁的“金井”,但是作为市场活动的关键天气货物的融资平衡不能显着恢复到塔里夫(Tarif)崩溃之前的高水平。这清楚地表明,市场不愿投资,也不愿意进入市场,市场主要基于现有的娱乐D游戏。结果,有限的流动性只能在少数部门之间流动,而“拆除东墙和西墙的填充”的平衡效应很重要,这使得很难支持市场的整体发展。一个更重要和最深切的问题是,当前市场没有“新叙事”引擎可以广泛产生共识并领导一般情况。回顾一下今年的市场趋势,第一轮在今年年初的增加是由“技术重新评估”的史诗般的历史引起的(尤其是AI的全球技术行动浪潮)。 Ribau de Cua Second Ronda del Nd显然受益于对“自下而上的政策”的强烈期望(Humijin中部清楚地定义了政策水平和实施的定位,例如降低利率和降低需求储备的关系,以及新的谈判)。相反,目前有出色的观点,例如,创新的制药公司通过BD(经认证的合作)加速了“出国”,而新的消费品牌在这些领域具有坚实的长期逻辑,并具有辉煌的未来,但是很快,它们很快就变得。具有足够量和可持续性的政策催化共振点不能有效地触发“双击”市场预后。如果市场上没有明确的主线,那么资金就像“无头苍蝇”。您只能找到短期快速问题,这会阻碍联合力量的形成并有效地提升索引。如果有效地有效地建立指数并且在工业层面缺乏主线很难,请了解“ Tecnology Pan”领域的潜在机会,使高低降低了合理的选择。我希望它到来,“电动风扇”市场可以继续转变。以下方法是找到t的下一站继承人资金。一旦“电动风扇”的旋转成为标准配置,投资者可能需要调整其心态。它没有追求访问点,而是更好的逻辑和短期短期催化剂,Catero的支出取向了北美的四个主要云制造商(亚马逊,微软,Microsoft,Google和Meta)在2025年第二季度上一年的上一年都显着增长。超越了BroadCompory All Incustry of Nvidia GB300 Ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300 ab300。更重要的是,随着大型模型的加速减轻趋势以及智能驾驶,智能家居和智能客户服务等方案的实施,推理计算机功率的重要性超出了培训计算机功率的重要性。国家供应链公司,例如计算机能源通信和PCB,在悲观的早期阶段处于压力下对“降低成本影响需求的成本”的担忧。随着国外的实施命令和市场感觉的回收,补给的空间。受控融合的历史从“概念”变为“现实”。在过去,该领域通常被认为是“科幻小说的主题”,但是实验反应堆最佳项目的进度速度超出了市场的预期:大会的最终工作将在上一个时间表之前的两个月开始,表现出了第一代能源的能源世界的第一代能源,即在2027年实现静音的融合能力的第一代能源,将在2027年实现努力。能源策略正在铺平对这种“最大能量”的软性政策的道路。军事行业的逻辑往往是“确定性的”。2025年是14日的最后一年局域网。由于早期交付后期交付而导致的设备订单非常实现,军事电子,导弹和其他子行动的性能的增长非常真实。更多的关注是军事贸易的“增量空间”。在印度的巴基斯坦冲突期间,中国出口战斗人员和防空系统的系统战斗能力表明,第三世界国家已经看到了中国武器的优势,这些武器是“高度盈利,没有政治地位”。连同俄罗斯,乌克兰和以色列的地缘政治情况的障碍,短期催化剂和军事行业部门的中期表现产生了共鸣。固态电池位于“批量生产的前夕”。 Byd和Guoxuan Hi -Tech等大型公司比预期的六个月之前有60AH的汽车电池电池,而工业信息技术中的工业技术媒体 - 期限 - 期限将对该部的项目审查因此,要在2025年底完成。全球固态电池会议和6月底的硫化锂论坛可能会变成“催化剂”,一旦实验数据成为Pilot Line产品,就会对“电池市场产生”的资本市场产生的想象,从“实施”变为“实施”。仍然有创新药物的空间。国际化的主要进展导致创新的药物会遭受定期逆转。该部门,中期和长期观点的最新短期调整仍然很重要。在观察3-12个月的时间时,预计C类健康保险目录将在一年内正式实施,这意味着Mein Mein具有高价的创新药物的可访问性,并且在创新的药房领域将有大型催化剂。结合国际化造成的长期发展空间过程,创新的药房部门有望成为新质量生产率的模型,并开始增长几年。 [注意:市场很危险,因此在投资时要小心。无论如何,本文中表达的信息和意见仅仅是意见的交流,并且不构成任何人的投资建议。本文是官方帐户“ Xue Hongyan Weiyu”的原始文章。作者是Xingtu财务研究所副总裁Xue Hongyan